Die nachstehenden Tarifbezeichnungen gelten für Neuverträge, die ab dem 01.07.2022 abgeschlossen werden.

Je nach Wunsch und Bedarf des Versicherten können die folgenden Bausteine kombiniert werden. Tarifwechsel sind jederzeit ohne Anfall von Gebühren möglich.

Die Rechtsbeziehungen zwischen dem DPV und den Mitgliedsunternehmen sowie Versicherten regeln sich ausschließlich nach unserer Satzung, den Allgemeinen Versicherungsbedingungen des DPV, dem jeweiligen Tarif und dem von der BaFin genehmigten Technischen Geschäftsplan in der jeweils gültigen Fassung.

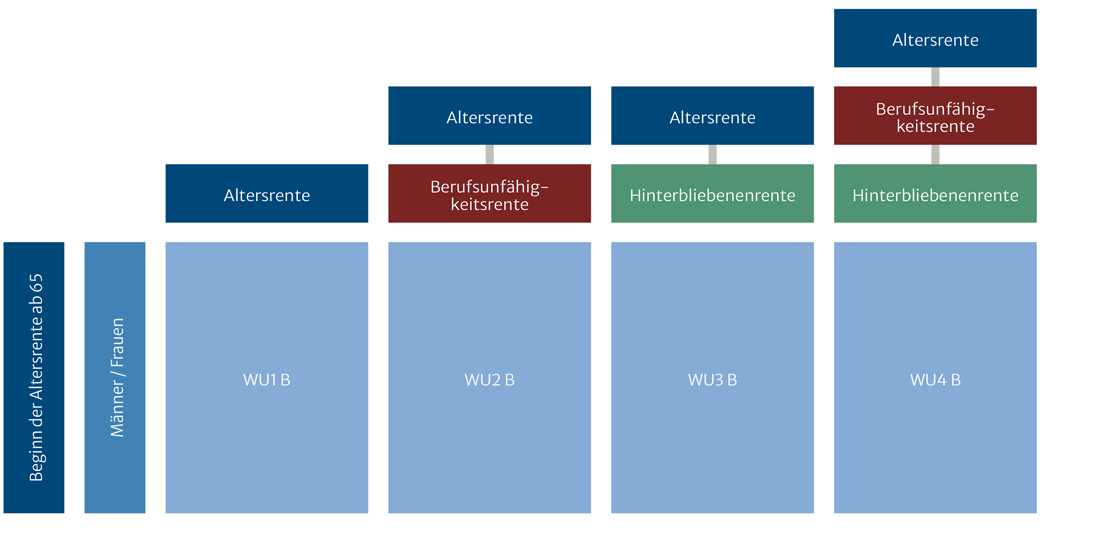

Flexibles Tarifwerk

Option: Vorzeitige Rente (mit Abschlag) und Verlängerung bis 67 Jahre (mit Zuschlag)

nach Maßgabe der Allgemeinen Versicherungsbedingungen möglich.

DPV Tarifübersicht (89 KB) Allgemeine Versicherungsbedingungen (149 KB, pdf) .

DPV Tarifübersicht (89 KB) Allgemeine Versicherungsbedingungen (149 KB, pdf) .Individuelles Versorgungsangebot für Ihre Mitarbeiterinnen und Mitarbeiter

Gerne rechnen wir Ihnen individuelle Versorgungsangebote für Ihre Mitarbeiterinnen und Mitarbeiter oder stellen Ihnen unseren

Firmen-Rentenrechner zur Verfügung, um Ihrer Personalabteilung die Möglichkeit zur eigenständigen Berechnung zu geben.

Bitte sprechen Sie uns direkt an oder nutzen Sie unser Kontakt-Formular

Ihre Ansprechpartnerin für Ihr individuelles Versorgungsangebot

Maria Moder

Tel. 09221 6060-11

> Kontakt

Weiterer Hinweis:

> Bei Ausscheiden aus einem Unternehmen können Arbeitnehmer (beispielsweise aus einer Abfindung) zusätzliche Beiträge steuerfrei einzahlen und zwar in Höhe von 4% der BBG multipliziert mit der Zahl der Beschäftigungsjahre (aber max. 10 Jahre). Eine Anrechnung bereits steuerfrei gezahlter Beiträge entfällt.

> In Zeiten, in denen das Arbeitsverhältnis ruht (z. B. Elternzeit), können oftmals aus finanziellen Gründen keine Beiträge zur bAV geleistet werden. Mit dem Betriebsrentenstärkungsgesetz ist in § 3 Nr. 63 EStG nun eine steuerfreie Nachzahlungsmöglichkeit geschaffen worden. Diese gilt ab 01.01.2018 auch rückwirkend und ist in Höhe von max. 10 x 8% der BBG möglich.

Steuer- und Sozialversicherung in der bAV ab 2026 (63 KB, pdf)

Bestandsverwaltung: Sie sind bereits Mitglied!

Ihre Ansprechpartner und Ansprechpartnerinnen

Berthold Föhn

Prokurist

foehn[at]dresdener-pensionskasse.de

Tel. 09221 6060-30

Tino Schneider

schneider[at]dresdener-pensionskasse.de

Tel. 09221 6060-61

Liane Seidler

seidler[at]dresdener-pensionskasse.de

Tel. 09221 6060-65

Kerstin Titze

titze[at]dresdener-pensionskasse.de

Tel. 09221 6060-44

Steffi Wiesner

wiesner[at]dresdener-pensionskasse.de

Tel. 09221 6060-12

Andreas Wolf

wolf[at]dresdener-pensionskasse.de

Tel. 09221 6060-35

Ina Zeißig

zeissig[at]dresdener-pensionskasse.de

Tel. 09221 6060-63